立即体验AnyCase一站式国际物流智能服务平台!

400-1567-881

全国统一服务热线

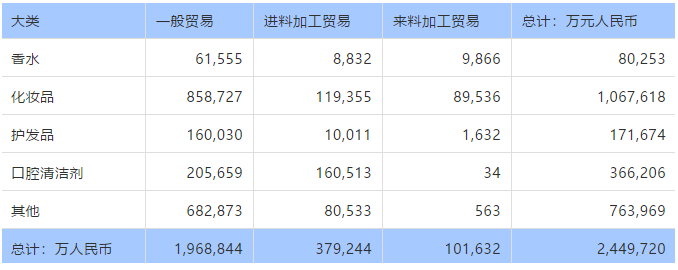

据中国海关统计,2020年我国美容化妆品及洗护用品一般贸易出口和加工贸易出口金额为人民币245亿元,其中一般贸易项下196.9亿元,进料加工项下37.9亿元,来料加工项下10.2亿元,具体分布如下:

在化妆品海运出口过程中不少辖区海关.行业协会.地方政府等为属地化妆品出口企业给予大力支持,助力企业顺利出口通关,增强企业出口竞争力。

如海关,一方面,积极加强国外技术标准.法律法规和国外技贸壁垒信息的收集.研判和分析工作,并及时向出口企业发布相关信息,帮助企业合规及规避风险。

另一方面,在法规标准.质量管理.海运出口流程等方面给予企业精准帮助,提升化妆品企业追溯管理.质量安全管理.自检自控等工作。

一、化妆品出口总体海关要求

出口企业管理要求:

1.质量管理体系:出口化妆品生产企业应当建立质量管理体系并持续有效运行。海关对出口化妆品生产企业质量管理体系及运行情况进行日常监督检查。

2.原材料管理制度:出口化妆品生产企业应当建立原料采购.验收.使用管理制度,要求供应商提供原料的合格证明。

3.安全制度:出口化妆品生产企业应当建立生产记录档案,如实记录化妆品生产过程的安全管理情况。

4.产品检验制度:出口化妆品生产企业应当建立检验记录制度,依照相关规定要求对其出口化妆品进行检验,确保产品合格。

出口海关(检验检疫)要求:

1.属地检疫.口岸验放。出口化妆品由产地海关实施检验检疫,口岸海关实施口岸查验。包括现场查验.抽样留样.实验室检验.出证。另外2020年9月起取消生产企业检验检疫(海关)备案要求,但作为出口企业,仍然需要在海关作进出口企业登记。

2.企业自我声明。声明企业已经取得化妆品生产许可证,且化妆品符合进口国家(地区)相关法规和标准的要求,正常使用不会对人体健康产生危害等内容。

3.销售包装化妆品成品应当提交外文标签样张和中文翻译件。

4.来料加工全部复出口的化妆品,来料进口时,能够提供符合拟复出口国家(地区)法规或者标准的证明性文件的,可免于按照我国标准进行检验;加工后的产品,按照进口国家(地区)的标准进行检验检疫。

知识产权海关保护:

1.拥有知识产权证明文件

2.生产.出口.运输权利人授权书及海关知识产权保护系统内及时备案。

二、出口相关税务政策及其综合筹划和运用

税收政策:

1.一般贸易出口: 目前化妆品的增值税率为13% ,出口退税率大部分是13%。生产企业出口自产化妆品在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。免抵税额=免抵退税额-应退税额。免抵退税额=FOB 价×出口退税率

2.加工贸易进出口:国家对加工贸易实行保税政策,原料进口和成品出口不征收关税和进口环节税。

来料加工业务国内采购原料和国内生产制造环节的公用事业费用所产生的进项税不能扣除.退税。来料加工的加工贸易企业,如在最终成品的生产过程中使用了国内采购料件,则可以享受增值税“免.抵.退”政策。

增值税额=(出口货物FOB价格–进口保税料件CIF价格)*出口退税率综合筹划和运用 出口企业可根据自己的实际情况,如生产原料的来源(国产.进口及其比例等),出口地区等情况,比照不同贸易方式的出口退税政策,充分利用自贸协定税率,综合筹划。

目前大部分化妆品我国的进口最惠国税率是5%和3% ,协定税率基本上是0,出口关税率为0。

另外自贸协定另一方的进口协定税率通常也是0或低税率。截至目前,中国已与26个国家和地区相继签署了19个自贸协定。如:中国—东盟十国(2002).中国—智利(2006).中国—韩国.中国—冰岛.中国—新西兰.中国—澳大利亚.中国—瑞士.中国—新加坡.以及香港.澳门.台湾等地区.以及RCEP(2020)。

箱讯科技智慧国际物流AnyCase平台是一家上海货代公司旗下基于物流大数据的国际货运平台,箱讯科技在上海、苏州、常熟设有多个分公司,服务全国10000+客户行业,为客户提供货代、海运、空运、铁路整箱、海运整箱、海运拼箱、拖车报关、采购、订舱、清关、转关、仓储物流、代办货运保险、代办各种证书、代理检验/检疫等一条龙的智能物流服务,并提供海运价格查询和海运运费查询,欢迎来电咨询400-1567-881。