立即体验AnyCase一站式国际物流智能服务平台!

400-1567-881

全国统一服务热线

近期船舶装载情况较11月增加,美线整体装载率达9成;也证实农历春节前有运费调整计划,但整体市况不用太悲观。

虽然最近国际海运费持续下滑,但幅度已缩小,部分航线止跌回升。综合来看,农历年前市场状况有望小规模恢复,整体市况不用太悲观。

海运运价连跌27周

尽管春节前货运量有所增长,但集运运价仍然在持续下跌,预估市场要到明年二季度才开始反弹。

根据上海航交所发布的最新数据,上周上海出口集装箱运价指数(SCFI)下跌16.2点至1107.09点,连续27周下跌,跌幅也从之前一周的1.3%又扩大至1.44%,除了地中海线运价上涨外其他远程航线均续跌。

报告称,上周中国出口集装箱运输市场表现总体稳定,运输需求出现企稳迹象,多数航线市场运价下跌,但跌幅较小。

欧地航线:上海港出口至欧洲基本港市场运价为1049美元/TEU,较上期下跌0.1%;上海至地中海市场运价为1896美元/TEU,较上期上涨2.4%。

北美航线:上海至美西和美东市场运价分别为1418美元/FEU和3096美元/FEU,分别较上期下跌0.4%和2.3%。

南美航线:上海至南美市场运价为1570美元/TEU,较上期下跌4%。

澳新航线:上海至澳新基本港市场运价为721美元/TEU,较上期下跌2.3%。

波斯湾航线:上海至波斯湾基本港市场运价为1152美元/TEU,较上期微跌0.1%。

尽管SCFI指数持续走跌,但多家集运公司近期均表示,已经看到春节前的出货潮。

据悉,12月船舶装载情况优于11月,美国线整体装载率约9成,近期已向美线客户发出GRI涨价计划。

预计2023年1月起美国线每40尺柜调涨约1000美元,至于涨价是否能成功要看客户及整体市场的接受程度。

业界人士指出,12月欧洲从亚洲进口货量高于11月,支撑运价止稳,其中地中海航线以拼箱货居多,加上多数为中小型集装箱船在运营,现货价议价较占优势;

反观美国线货量有限,却有来自各国船公司杀价抢货,尚有利可图的美东线仍是杀价重点。

随着远洋线运价下行空间日益有限,集运公司势必将继续加大控舱力度稳运价,估计目前减班率超过30%,春节后减班率可能拉高到50%,预期明年一季度市场较清淡,业界普遍看好第二季度货量与运价可能开始反弹。

国际海运船公司继续大面积停航

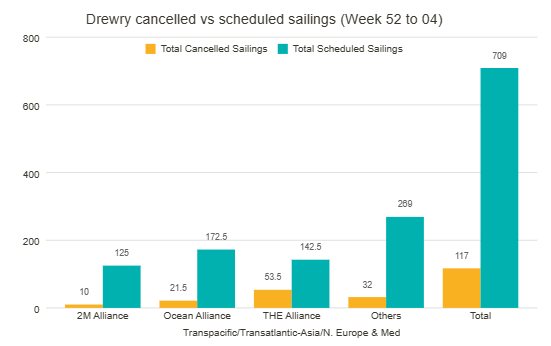

据德鲁里最新数据显示,具体到未来五周(52周-4周)的停航安排,三大联盟取消的航行占了7成,共取消85次航线。

其中,联盟宣布取消53.5次,其次是海洋联盟和2M,分别有21.5次和10次取消。在同一时期,在非联盟服务中实现了32次空白航行。

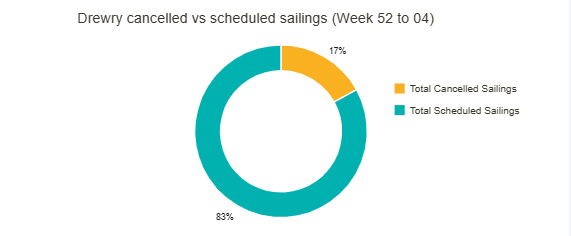

在跨太平洋、跨大西洋和亚洲-北欧和地中海等主要航线总共709个预定航次中,在第52周(1月26日至1月1日)和第4周(1月23日至28日)之间有117个航班被宣布取消,取消率为17%。

根据德鲁里本期数据,在此期间,54%的空白航次将发生在跨太平洋东行,24%发生在亚洲-北欧和地中海,22%发生在跨大西洋西行贸易。

主要东西航线取消的航班总数同比增长了145%,从2021年的621个空白航班增加到2022年的1524个,其中45%的取消发生在亚洲-WCNA贸易中。

随着疫情引发的全球运费通胀的解除,港口拥堵状况有所缓解,需求放缓,供应增加,因为新船只“逐步进入”贸易航线和联盟,运力预计将超过任何运量增长。

箱讯科技智慧国际物流AnyCase平台是一家上海货代公司旗下基于物流大数据的国际货运平台,箱讯科技在上海、苏州、常熟设有多个分公司,服务全国10000+客户行业,为客户提供货代、海运、空运、铁路整箱、海运整箱、海运拼箱、拖车报关、采购、订舱、清关、转关、仓储物流、代办货运保险、代办各种证书、代理检验/检疫等一条龙的智能进出口物流服务,并提供海运价格查询和海运运费查询,欢迎来电咨询400-1567-881。

内容来源:整理自外航运、搜航网、国际船舶网、海运网、德鲁里官网等